Жизнь в движении или Индустрия спортивных товаров на новом витке экономической турбулентности

Индустрия спорта бесспорно является двигателем всей модной торговли в последние годы, и окончательно занять положение лидера ей позволила пандемия COVID-19, но и после ее окончания позиции секторов моды в этой иерархической линейке не поменялись, а если говорить о секторе обуви, то кроссовки и кеды уже навсегда, похоже, вытеснили классические кожаные туфли, и никакие запреты Каннского фестиваля не способны уже повлиять на вкусы потребителей. Но, как и все остальные сегменты, отрасль спортивной одежды и обуви подвержена глобальным трендам всей модной индустрии, смену экономической и демографической ситуации в мире она не может не учитывать. Тут кстати к старту нового сезона продаж подоспело новое совместное исследование Business of Fashion и компании McKinsey «State of Fashion 2025», и 10 обозначенных в нем макротрендов стоит принять во внимание как продавцам спортивных коллекций, так и их производителям.

Индустрия спорта бесспорно является двигателем всей модной торговли в последние годы, и окончательно занять положение лидера ей позволила пандемия COVID-19, но и после ее окончания позиции секторов моды в этой иерархической линейке не поменялись, а если говорить о секторе обуви, то кроссовки и кеды уже навсегда, похоже, вытеснили классические кожаные туфли, и никакие запреты Каннского фестиваля не способны уже повлиять на вкусы потребителей. Но, как и все остальные сегменты, отрасль спортивной одежды и обуви подвержена глобальным трендам всей модной индустрии, смену экономической и демографической ситуации в мире она не может не учитывать. Тут кстати к старту нового сезона продаж подоспело новое совместное исследование Business of Fashion и компании McKinsey «State of Fashion 2025», и 10 обозначенных в нем макротрендов стоит принять во внимание как продавцам спортивных коллекций, так и их производителям.

Во-первых, сегодня меняется вся конфигурация мировой торговли, и причиной этого стали не только внезапно введенные торговые пошлины США (и так же внезапно отмененные или сильно уменьшенные буквально через неделю). Хотя Америка по-прежнему остается самым богатым и емким потребительским рынком в мире и слом правил игры на нем не может не отразиться на всех игроках, справедливости ради заметим, что процесс диверсификации отрасли был начат гораздо раньше. Причиной тому послужили торговые барьеры и перебои с поставками, выросшие в 5 раз с 2015 года – только в 2023 году в мире было введено около 3000 новых торговых ограничений. В результате общей турбулентности экономики, роста цен на сырьевых рынках и неопределенности правил игры, процесс сокращения логистического плеча, начавшийся еще в пандемию, оформился в новое отраслевое понятие «ниаршоринг» – перенос производства, и в целом бизнеса, поближе к главному хабу и местам потребления продукции. Доля прямых иностранных инвестиций в производство одежды в регионы ниаршоринга увеличилась на 20 процентных пунктов за последние пять лет в США и на 8 процентных пунктов в странах ЕС.

Во-первых, сегодня меняется вся конфигурация мировой торговли, и причиной этого стали не только внезапно введенные торговые пошлины США (и так же внезапно отмененные или сильно уменьшенные буквально через неделю). Хотя Америка по-прежнему остается самым богатым и емким потребительским рынком в мире и слом правил игры на нем не может не отразиться на всех игроках, справедливости ради заметим, что процесс диверсификации отрасли был начат гораздо раньше. Причиной тому послужили торговые барьеры и перебои с поставками, выросшие в 5 раз с 2015 года – только в 2023 году в мире было введено около 3000 новых торговых ограничений. В результате общей турбулентности экономики, роста цен на сырьевых рынках и неопределенности правил игры, процесс сокращения логистического плеча, начавшийся еще в пандемию, оформился в новое отраслевое понятие «ниаршоринг» – перенос производства, и в целом бизнеса, поближе к главному хабу и местам потребления продукции. Доля прямых иностранных инвестиций в производство одежды в регионы ниаршоринга увеличилась на 20 процентных пунктов за последние пять лет в США и на 8 процентных пунктов в странах ЕС.

Вторым значимым изменением, впрямую влияющим на индустрию спорта, стало возникновение новых центров силы в Азии. Замедление китайской экономики и старение самого населения Китая выдвигает Индию в разряд ключевых рынков моды, особенно в среднем сегменте, который, как ожидается, вырастет примерно на 12–17 % в 2025 году по сравнению с прогнозируемым однозначным ростом всего мирового рынка моды. Но производители обращают внимание и на зрелые рынки Азиатско-Тихоокеанского региона – Японию и Южную Корею. В Японии рынок предметов роскоши только в первой половине 2024 года (последние данные, охваченные исследованием BoF) вырос на 25–30 %, что обусловлено продолжающейся слабостью местной валюты и всплеском туризма. По прогнозам, расходы на туризм в мире вырастут с $36 млрд в 2023 году до почти $100 млрд к 2030 году. Как бы ни казались сегодня эти рынки закрытыми для российских производителей спортивных товаров, но дизайн изделий неизбежно будет меняться под воздействием потребительских предпочтений и культурных норм этих азиатских стран – создатели модных продуктов просто обязаны будут резонировать с локальным спросом.

Третьим решающим толчком к трансформации индустрии моды станет (уже стал) внедряемый в отрасль искусственный интеллект. Здесь желания потребителей и производителей сходятся: 82 % первых и 50 % вторых одобряют перекладывание проблемы поиска нужных товаров, подкрепляемого курированием контента, на генеративный ИИ. К тому же, говорят, последняя модель ИИ GPT-4o от Open AI на 15–20 % делает это точнее своих предшественников. Но вот с точки зрения внедрения искусственного интеллекта в производство все не так просто. Не так давно Федеральный резервный банк Сан-Франциско в сотрудничестве с Управлением инноваций Федеральной резервной системы США запустил экономическую исследовательскую сеть EmergingTech (EERN) – новую инициативу, направленную на лучшее понимание того, как новые технологии, в т. ч. генеративный искусственный интеллект (GenAI), формируют экономику будущего. С этой целью банк периодически собирает на одной площадке нескольких СЕО крупных компаний, чтобы лучше понять болевые точки индустрии. Так, на круглом столе, прошедшем в апреле, даже отметив ускоренное тестирование инструментов GenAI в некоторых областях своей деятельности, руководители подчеркнули реальные ограничения использования инструментов ИИ в производственном процессе. Эти ограничения особенно касаются физических аспектов передового производства, например, точной обработки деталей. Как отметил один из участников круглого стола, для этого есть три основные причины. Во-первых, пока недостаточно данных для обучения инструментов GenAI для использования на предприятиях. Кроме того, разработка достаточного количества данных для обучения осложняется тем, что компании должны быть осторожны, чтобы защитить конфиденциальную информацию от использования для обучения сторонних и общедоступных инструментов GenAI. Наконец, передовые производственные компании должны соответствовать строгим стандартам качества и физической безопасности. Существующая технология GenAI пока не может последовательно соответствовать этим стандартам, что создает репутационные, физические и экономические риски для любой компании, внедряющей их. Это, в свою очередь, заставляет производственные компании сосредоточивать усилия по внедрению ИИ в менее ценных, менее рискованных областях. Участники также прогнозируют, что интеграция GenAI в передовое производство будет отставать от общего развития этой отрасли в мире из-за соображений стоимости. Машины, используемые в высокотехнологичном секторе, очень дороги и имеют длительный срок службы. Перед покупкой новых машин с поддержкой ИИ производители сначала удостоверятся, что их предыдущие инвестиции окупятся, используя уже установленные на фабриках аппараты до конца их жизненного цикла. Из всего этого следует, что ИИ сегодня с гораздо большей легкостью идет в наступление на те сферы модной индустрии, где как раз основным является участие человека – дизайн (от создания мудбордов до представления готовых лекал), маркетинг (особенно в соцсетях, где имиджи, созданные ИИ, и виртуальные модели уже практически вытеснили живых манекенщиц и стилистов), организацию модных показов (сегодня уже есть даже целая AI Fashion week, где не только модели заменяются аватарами, но и сами вещи существуют исключительно в цифровом формате). И если конструкторы и технологи готовы пересесть на новые технологии, небезосновательно считая, что на искусственный интеллект можно переложить самую неинтересную часть расчетов, то остальные представители творческих профессий выражают серьезное возмущение тем, что рисовать разработчики ИИ его научили, а вот заменить низкооплачиваемых рабочих на вредных производствах (например, кожевенных и обувных) тот совсем не готов. Разочарование, страх потери специальности и уже ощутимые падения гонораров по всему миру сегодня (и в России) выливаются в судебные процессы – по сути, в войну людей против машин, предсказанную еще Гербертом Уэллсом. И кто в этой войне победит, на данном этапе предугадать невозможно.

Третьим решающим толчком к трансформации индустрии моды станет (уже стал) внедряемый в отрасль искусственный интеллект. Здесь желания потребителей и производителей сходятся: 82 % первых и 50 % вторых одобряют перекладывание проблемы поиска нужных товаров, подкрепляемого курированием контента, на генеративный ИИ. К тому же, говорят, последняя модель ИИ GPT-4o от Open AI на 15–20 % делает это точнее своих предшественников. Но вот с точки зрения внедрения искусственного интеллекта в производство все не так просто. Не так давно Федеральный резервный банк Сан-Франциско в сотрудничестве с Управлением инноваций Федеральной резервной системы США запустил экономическую исследовательскую сеть EmergingTech (EERN) – новую инициативу, направленную на лучшее понимание того, как новые технологии, в т. ч. генеративный искусственный интеллект (GenAI), формируют экономику будущего. С этой целью банк периодически собирает на одной площадке нескольких СЕО крупных компаний, чтобы лучше понять болевые точки индустрии. Так, на круглом столе, прошедшем в апреле, даже отметив ускоренное тестирование инструментов GenAI в некоторых областях своей деятельности, руководители подчеркнули реальные ограничения использования инструментов ИИ в производственном процессе. Эти ограничения особенно касаются физических аспектов передового производства, например, точной обработки деталей. Как отметил один из участников круглого стола, для этого есть три основные причины. Во-первых, пока недостаточно данных для обучения инструментов GenAI для использования на предприятиях. Кроме того, разработка достаточного количества данных для обучения осложняется тем, что компании должны быть осторожны, чтобы защитить конфиденциальную информацию от использования для обучения сторонних и общедоступных инструментов GenAI. Наконец, передовые производственные компании должны соответствовать строгим стандартам качества и физической безопасности. Существующая технология GenAI пока не может последовательно соответствовать этим стандартам, что создает репутационные, физические и экономические риски для любой компании, внедряющей их. Это, в свою очередь, заставляет производственные компании сосредоточивать усилия по внедрению ИИ в менее ценных, менее рискованных областях. Участники также прогнозируют, что интеграция GenAI в передовое производство будет отставать от общего развития этой отрасли в мире из-за соображений стоимости. Машины, используемые в высокотехнологичном секторе, очень дороги и имеют длительный срок службы. Перед покупкой новых машин с поддержкой ИИ производители сначала удостоверятся, что их предыдущие инвестиции окупятся, используя уже установленные на фабриках аппараты до конца их жизненного цикла. Из всего этого следует, что ИИ сегодня с гораздо большей легкостью идет в наступление на те сферы модной индустрии, где как раз основным является участие человека – дизайн (от создания мудбордов до представления готовых лекал), маркетинг (особенно в соцсетях, где имиджи, созданные ИИ, и виртуальные модели уже практически вытеснили живых манекенщиц и стилистов), организацию модных показов (сегодня уже есть даже целая AI Fashion week, где не только модели заменяются аватарами, но и сами вещи существуют исключительно в цифровом формате). И если конструкторы и технологи готовы пересесть на новые технологии, небезосновательно считая, что на искусственный интеллект можно переложить самую неинтересную часть расчетов, то остальные представители творческих профессий выражают серьезное возмущение тем, что рисовать разработчики ИИ его научили, а вот заменить низкооплачиваемых рабочих на вредных производствах (например, кожевенных и обувных) тот совсем не готов. Разочарование, страх потери специальности и уже ощутимые падения гонораров по всему миру сегодня (и в России) выливаются в судебные процессы – по сути, в войну людей против машин, предсказанную еще Гербертом Уэллсом. И кто в этой войне победит, на данном этапе предугадать невозможно.

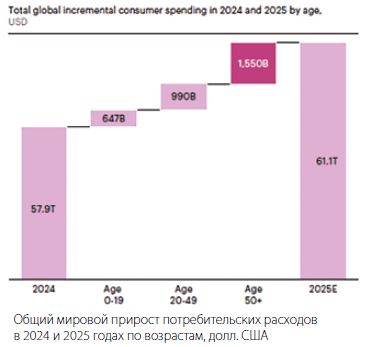

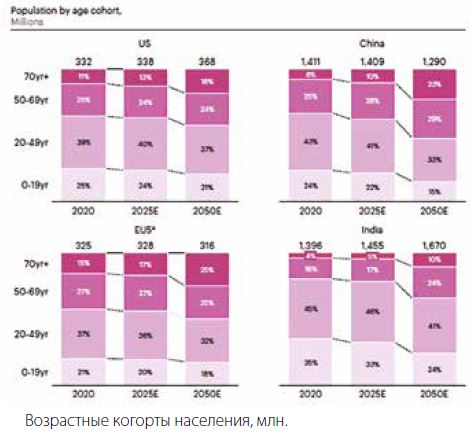

И еще один пункт, обойти вниманием который сегодня не может ни один сегмент моды – второй демографический переход. Тенденция эта докатилась уже до Китая, и, что удивительно, к 2040 году процентное соотношение четырех основных потребительских групп в составе населения стран Старого, Нового света и Юго-Восточной Азии практически сровняется – люди старше 50 лет будут везде составлять около 40 % населения. Кроме Индии с ее молодежным навесом, не вводившей в свое время программу «одна семья – один ребенок». Этот второй евразийский гигант обойдет всех азиатских драконов и уверенно выбьется в лидеры потребления модных товаров к середине этого века. Но что делать брендам и ритейлерам в других странах? Они привыкли фокусироваться на молодежи, но в 2025 году им может быть сложно увеличить продажи только за счет молодых покупателей. А вот как раз «серебряное поколение» в возрасте от 50 лет и старше представляет собой растущую популяцию потребителей, которая в 2025 году будет обеспечивать 48 % роста расходов на моду. Не говоря уже о том, что на таких емких рынках, как США, на долю людей старше 55 лет уже в 2024 году приходилось 72 % богатства населения. Бренды, которые смогут привлечь этих ранее упускаемых из виду покупателей, одновременно создав межпоколенческую привлекательность, откроют для себя постепенный рост. Руководителям предлагается переосмыслить подход к традиционной маркетинговой сегментации и оценить привлекательность своего ассортимента для старших возрастов, инвестируя в технологии или материалы, которые улучшают функциональность, или в более универсальный дизайн продуктов с вариациями основных стилей, которые могут привлечь разные поколения.

И еще один пункт, обойти вниманием который сегодня не может ни один сегмент моды – второй демографический переход. Тенденция эта докатилась уже до Китая, и, что удивительно, к 2040 году процентное соотношение четырех основных потребительских групп в составе населения стран Старого, Нового света и Юго-Восточной Азии практически сровняется – люди старше 50 лет будут везде составлять около 40 % населения. Кроме Индии с ее молодежным навесом, не вводившей в свое время программу «одна семья – один ребенок». Этот второй евразийский гигант обойдет всех азиатских драконов и уверенно выбьется в лидеры потребления модных товаров к середине этого века. Но что делать брендам и ритейлерам в других странах? Они привыкли фокусироваться на молодежи, но в 2025 году им может быть сложно увеличить продажи только за счет молодых покупателей. А вот как раз «серебряное поколение» в возрасте от 50 лет и старше представляет собой растущую популяцию потребителей, которая в 2025 году будет обеспечивать 48 % роста расходов на моду. Не говоря уже о том, что на таких емких рынках, как США, на долю людей старше 55 лет уже в 2024 году приходилось 72 % богатства населения. Бренды, которые смогут привлечь этих ранее упускаемых из виду покупателей, одновременно создав межпоколенческую привлекательность, откроют для себя постепенный рост. Руководителям предлагается переосмыслить подход к традиционной маркетинговой сегментации и оценить привлекательность своего ассортимента для старших возрастов, инвестируя в технологии или материалы, которые улучшают функциональность, или в более универсальный дизайн продуктов с вариациями основных стилей, которые могут привлечь разные поколения.

Но напрасно было бы думать, что покупатели «серебряного возраста», которых в исследованиях даже называют «серебряными транжирами», будут бездумно тратить деньги на остромодные новинки. Они стремятся приобретать то, что всегда называлось «достойные вещи по достойной цене», то есть стильную, но добротную одежду, при этом комфортную именно для них (а есть, конечно, определенные поправки на возраст как в крое, так и, например, в потоотделении, которое в старшем возрасте может нести очевидное неудобство – что в спортивной одежде надо учитывать в первую очередь). И при этом новое приобретение должно оставлять у покупателя ощущение, что он совершил выгодную сделку (достаточно посмотреть на Дональда Трампа, чтобы понять логику этой возрастной категории). Так, в III квартале 2024 года 64 % покупателей в США сделали покупки по более низкой цене, а более 70 % планируют совершать покупки в аутлетах или на скидках в розничных магазинах в течение следующих 12 месяцев, даже если свободная доля их бюджета увеличится. И почти каждый третий при этом намеренно купил подделку премиального или люксового товара, не видя в этом ничего плохого, даже если бы и смог позволить себе оригинал. Это важный маркер, который сигнализирует брендам, что им еще надо доказать свою ценность, особенно старшим покупателям. А запуская товар на маркетплейсы и в аутлеты, стоит помнить о диверсификации – то есть разделять коллекцию, чтобы более массовая ее часть не лишала ценности основную.

При этом глобальные торговые площадки, не относящиеся к предметам роскоши, сталкиваются с собственными проблемами. Цены на их акции упали на 98 % с момента пика COVID-19 из-за экзистенциальных проблем и сбоев в бизнес-моделях. Европейские онлайн-площадки модных товаров в среднем и массовом сегментах рынка уничтожили $700 млн экономической прибыли отрасли в 2023 году. В Китае же социальная коммерция и игроки с низкими ценами захватили рынок штурмом: ежемесячное количество активных пользователей приложений Douyin и Pinduoduo увеличилось на 52 % и 45 % в период с июня 2020 года по июнь 2024 года соответственно. И хотя в 2024 году убытки европейских онлайн-платформ могут сократиться до $400 млн, большинство этих игроков остаются разрушителями стоимости, генерируя отрицательную прибыль – резкий разворот по сравнению с ситуацией всего лишь четырехлетней давности. В среднем плюс и премиальном сегментах операторы максимизируют свое преимущество многоканальной торговли, а игроки, специализирующиеся исключительно на моде, укрепляют свои ценностные предложения. Так что единственный совет, который в данном случае могут дать эксперты, – чтобы выжить, маркетплейсы должны играть четкую роль в экосистеме моды. Эффективность затрат можно повысить, используя ИИ для основных процессов, а прибыльность – за счет дополнительных потоков доходов, таких как модели подписки, или b2b-предложения за пределами основного бизнеса.

При этом глобальные торговые площадки, не относящиеся к предметам роскоши, сталкиваются с собственными проблемами. Цены на их акции упали на 98 % с момента пика COVID-19 из-за экзистенциальных проблем и сбоев в бизнес-моделях. Европейские онлайн-площадки модных товаров в среднем и массовом сегментах рынка уничтожили $700 млн экономической прибыли отрасли в 2023 году. В Китае же социальная коммерция и игроки с низкими ценами захватили рынок штурмом: ежемесячное количество активных пользователей приложений Douyin и Pinduoduo увеличилось на 52 % и 45 % в период с июня 2020 года по июнь 2024 года соответственно. И хотя в 2024 году убытки европейских онлайн-платформ могут сократиться до $400 млн, большинство этих игроков остаются разрушителями стоимости, генерируя отрицательную прибыль – резкий разворот по сравнению с ситуацией всего лишь четырехлетней давности. В среднем плюс и премиальном сегментах операторы максимизируют свое преимущество многоканальной торговли, а игроки, специализирующиеся исключительно на моде, укрепляют свои ценностные предложения. Так что единственный совет, который в данном случае могут дать эксперты, – чтобы выжить, маркетплейсы должны играть четкую роль в экосистеме моды. Эффективность затрат можно повысить, используя ИИ для основных процессов, а прибыльность – за счет дополнительных потоков доходов, таких как модели подписки, или b2b-предложения за пределами основного бизнеса.

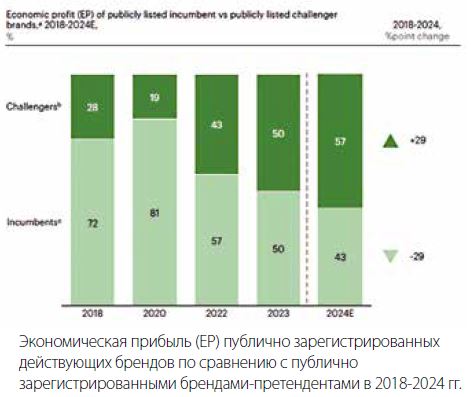

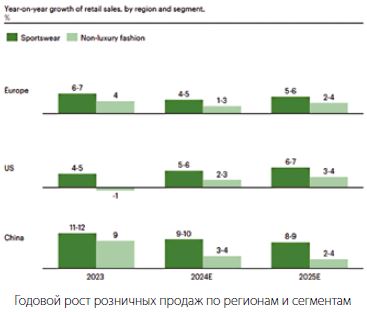

Ну и, переходя, наконец, непосредственно к индустрии спортивных товаров, эксперты BoF отмечают, что в 2023 году сегмент спортивной одежды рос быстрее, чем весь рынок моды в ключевых регионах: на 2-3 процентных пункта в Китае, на 5-6 п. п. в США и на 2-3 п. п. в Европе. Причем, на этом рынке появилась новая сегментация, которой раньше экономисты не оперировали: действующие бренды и бренды-претенденты. Действующие бренды классифицируются в McKinsey Global Fashion Index как бренды, которые получили более $5 млрд дохода в 2018 году, включая Nike, Adidas, Puma и Under Armour. Эти бренды, известные как «большая четверка», достигли пика годового роста до 2018 года, сохраняя сильное присутствие в нескольких категориях. Бренды-претенденты, в число которых входят Deckers, Amer Sports, Wolverine, Fila, Lululemon, Skechers, Li Ning, On, Columbia Sportswear, Asics и Anta Sports, достигли более 25 % доли рынка в 2018 году (Amer Sports и On, разместившие акции на бирже в 2024 и 2021 годах соответственно, включены в рейтинг с 2020 года на основе общедоступных данных). При этом бренды-претенденты агрессивно захватывают долю рынка, нацеливаясь на новые ниши и расширяя охват: прогнозируется, что в 2024 году бренды-претенденты принесут более половины экономической прибыли в сегменте спортивной одежды, по сравнению с 20 % в 2020-м. Инвесторы также более оптимистично относятся к брендам-претендентам спортивной одежды, ожидая, что их траектория роста будет круче, чем у действующих. Претенденты добились успеха, не только увеличивая выручку быстрее, чем действующие компании (на 18 % в год в период с 2020 по 2024 год – на 14 п. п. выше, чем у действующих компаний), но также и увеличивая свою рентабельность (на 4 п. п. за тот же период, в то время как у действующих компаний рентабельность снизилась на 2,4 п. п.). Примерно такой же рост демонстрируют и частные (не прошедшие IPO) компании-претенденты во всем мире – такие как New Balance, Vuori и Alo Yoga.

Все это означает, что в ближайшие годы борьба между претендентами и действующими игроками на растущем рынке спортивной одежды усилится, и чтобы завоевать свою долю рынка, брендам нужно будет разрабатывать инновационные продукты и использовать правильных послов и каналы для подачи своей уникальной истории. Какие здесь можно выделить основные задачи?

Все это означает, что в ближайшие годы борьба между претендентами и действующими игроками на растущем рынке спортивной одежды усилится, и чтобы завоевать свою долю рынка, брендам нужно будет разрабатывать инновационные продукты и использовать правильных послов и каналы для подачи своей уникальной истории. Какие здесь можно выделить основные задачи?

Сделать инновации зримыми. В последние годы действующие игроки чрезмерно полагались на постепенные улучшения технологий в плане производительности. Эти инновации часто менее заметны и привлекают меньше внимания потребителей. С другой стороны, претенденты переосмыслили беговую обувь с помощью видимых инноваций, которые обеспечили как эффективность продукции, так и узнаваемость бренда – речь, например, идет об увеличенных промежуточных подошвах кроссовок Hoka и подошвах CloudTec® бренда On с отличительным, похожим на стручок дизайном. Бренды, ориентированные на эффектную демонстрацию и спортивные достижения, все глубже проникают на территорию друг друга. Например, Alo Yoga, известная экипировкой для спорта, йоги и тренировок, в 2024 году выпустила свою первую модель беговых кроссовок, ориентированную на широкие массы поклонников, и в это же время бренд On расширился в такие категории, как тренировки и теннис, стремясь удвоить свою долю продаж одежды за 3-5 лет. Lululemon к 2026 году планирует удвоить (по сравнению с 2021 годом) свой бизнес в мужском разделе, сосредоточившись на таких видах спорта, как гольф и теннис. Чтобы завоевать уважение у спортсменов, решающее значение для брендов имеют новаторские материалы и продукты. Но в последние годы появилось меньше прорывных инноваций, а количество выданных патентов в период с IV квартала 2021 года по 2023 год сократилось на 55 %. И самой активной в этом плане остается компания Nike, столкнувшаяся с пристальным вниманием со стороны розничных продавцов к своим инновационным разработкам. На сегодняшний день она является самой активной в плане патентов, подав в IV квартале 2023 года больше всего заявок (182) в мировой спортивной индустрии.

Нацелиться на специализированные категории. В то время как действующие игроки пытались охватить весть спектр спортивных занятий, многие претенденты адаптировали свои предложения для более узких сфер, ориентируясь на новых клиентов и более нишевые виды спорта. Lululemon увеличила свой бизнес до $6 млрд в 2021 году, устранив пробел в спортивной одежде для женщин, который не смогли преодолеть действующие компании – в оптовых продажах Nike и во всем объеме торговли Under Armour продукты для женщин составляли менее 25 % в 2023 году. А марки Arc’teryx и Salomon добились роста, сосредоточившись на сообществах любителей спорта на открытом воздухе с помощью маркетинга, рассчитанного на обычных покупателей кроссовок. Выбирая свой способ диверсификации, бренды будут балансировать между обслуживанием тех видов спорта, которые дают им доступ к большим клиентским базам (виды спорта с высоким уровнем участия), и теми, которые обеспечивают наибольшую культурную репутацию (с большим количеством поклонников, следящих за видом спорта).

Нацелиться на специализированные категории. В то время как действующие игроки пытались охватить весть спектр спортивных занятий, многие претенденты адаптировали свои предложения для более узких сфер, ориентируясь на новых клиентов и более нишевые виды спорта. Lululemon увеличила свой бизнес до $6 млрд в 2021 году, устранив пробел в спортивной одежде для женщин, который не смогли преодолеть действующие компании – в оптовых продажах Nike и во всем объеме торговли Under Armour продукты для женщин составляли менее 25 % в 2023 году. А марки Arc’teryx и Salomon добились роста, сосредоточившись на сообществах любителей спорта на открытом воздухе с помощью маркетинга, рассчитанного на обычных покупателей кроссовок. Выбирая свой способ диверсификации, бренды будут балансировать между обслуживанием тех видов спорта, которые дают им доступ к большим клиентским базам (виды спорта с высоким уровнем участия), и теми, которые обеспечивают наибольшую культурную репутацию (с большим количеством поклонников, следящих за видом спорта).

Использовать культурный маркетинг. Эту сферу уже с успехом освоили бренды-претенденты, широко задействуя в своих маркетинговых акциях знаменитостей из мира культуры. В то время как действующие компании боролись с кризисом аутентичности из-за своей широкой базы поклонников, претенденты демонстрировали большую аутентичность в сообществах: New Balance и Alo Yoga, например, привлекли в качестве лица марки Джека Харлоу и Кендалл Дженнер, Vuori и Gymshark наладили связи с йогами Южной Калифорнии и английскими тренажерными залами, Hoka привлекла беговые клубы и такие lifestyle-платформы, как Hypebeast и End. В будущем действующие игроки отрасли и бренды-претенденты могут больше сосредоточиться на связи с локальными аудиториями, включая их культурные элементы в свой маркетинг. Во время Олимпийских игр в Париже New Balance в своем магазине в Марэ сотрудничал с местными художниками, такими как Франк Пеллегрино, и реализовал проект Джо Фрешгудса «From Prom to Paris» через персональные художественные выставки. В июне 2024 года Зендая подписала многолетнее сотрудничество с On, в рамках которого бренд намеревался продвигать осмысленное повествование о важности движения и wellbeing. В том же месяце Puma назначила звезду K-pop Розе из группы Blackpink своим долгосрочным глобальным послом. Стиль Розе соответствует эстетике Puma, что делает ее идеальной кандидатурой для переосмысления классических продуктов Puma в программе «Перепиши классику». Adidas принял программу воссоединения с китайской молодежью через проект «В Китае, для Китая». Это включает локализацию через партнерство с Китайским Фондом литературы и искусства для продвижения спортивной культуры через программу «Мастера века», которая направлена на охват 10 000 школ ежегодно. Adidas также привлек китайского актера Чэнь Сяо для продвижения своих инициатив по всему Китаю. Также вероятно, что в будущем как бренды-претенденты, так и действующие игроки будут более стратегически подходить к выбору знаменитостей, отдавая приоритет надежным представителям своих ценностей, а не тем, у кого просто наибольшее количество подписчиков.

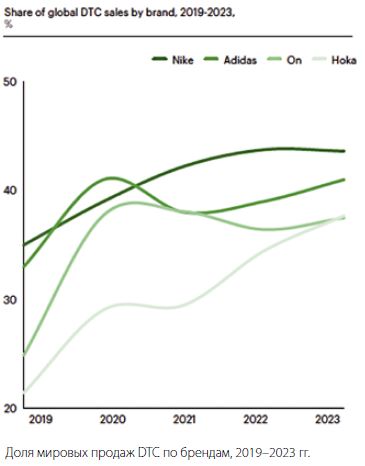

Заполнить белые пятна в опте. В конце 2010-х годов действующие бренды, такие как Nike и Adidas, начали активно смещать дистрибуцию в сторону каналов прямых продаж потребителю (DTC), уменьшая долю оптовых продаж. В то время как действующие бренды расторгали контракты с рядом оптовых партнеров, бренды-конкуренты занимали их место в высокопосещаемых розничных магазинах, например, в DSG (Dick’s Sporting Goods) и JD Sports. Многим брендам- претендентам этот канал дал до 65-70 % от их общего объема продаж.

Заполнить белые пятна в опте. В конце 2010-х годов действующие бренды, такие как Nike и Adidas, начали активно смещать дистрибуцию в сторону каналов прямых продаж потребителю (DTC), уменьшая долю оптовых продаж. В то время как действующие бренды расторгали контракты с рядом оптовых партнеров, бренды-конкуренты занимали их место в высокопосещаемых розничных магазинах, например, в DSG (Dick’s Sporting Goods) и JD Sports. Многим брендам- претендентам этот канал дал до 65-70 % от их общего объема продаж.

Развивать долгосрочное сотрудничество с молодыми спортсменами. Борьба за потребителя может привести к тому, что старые действующие игроки будут уступать в гибкости и динамике брендам-претендентам, которые, к тому же, не гнушаются в своей рекламе делать ставку на восходящих звезд спорта. Вообще, по прогнозам, рынок спортивного спонсорства вырастет с $63 млрд в 2021 году до $109 млрд к 2030 году. Не имея таких бюджетов, как знаменитые спортивные марки, небольшие бренды осваивают новые виды сотрудничества – они предлагают молодым спортсменам либо творческий контроль над рекламной кампанией, либо долю в капитале, как это было в случае с Holo Footwear и игроком НБА Айзеком Окоро. А молодые звезды предпочитают сотрудничать с небольшими брендами, поскольку эти контракты могут обеспечить больший контроль над их имиджем. Этот сдвиг побудил и знаменитые бренды предлагать более гибкие сделки для удержания и привлечения талантов. Так, New Balance подписала Коко Гауфф шесть лет назад, и теперь она является одной из самых продаваемых спортсменок. В 2022 году Nike ангажировала Кейтлин Кларк, № 1 драфта женской лиги NBA в 2024 году.

Эксперты ожидают, что и в 2025 году рынок спортивной одежды будет расти быстрее, чем рынок всех остальных модных товаров в целом – в ключевых регионах он будет опережать его на 5-6 п. п. в Китае, на 3 п.п. в США и на 2-3 п. п. в Европе. Около 90 % компаний, производящих спортивную одежду, прогнозируют либо стабильные, либо растущие продажи. Причем, в нелюксовом сегменте бренды спортивной одежды и СТМ торговых центров продемонстрируют исключительную прибыльность и рост выручки, в отличие от чистых онлайн-маркетплейсов, которые будут стараться зафиксировать текущий уровень.

Эксперты ожидают, что и в 2025 году рынок спортивной одежды будет расти быстрее, чем рынок всех остальных модных товаров в целом – в ключевых регионах он будет опережать его на 5-6 п. п. в Китае, на 3 п.п. в США и на 2-3 п. п. в Европе. Около 90 % компаний, производящих спортивную одежду, прогнозируют либо стабильные, либо растущие продажи. Причем, в нелюксовом сегменте бренды спортивной одежды и СТМ торговых центров продемонстрируют исключительную прибыльность и рост выручки, в отличие от чистых онлайн-маркетплейсов, которые будут стараться зафиксировать текущий уровень.

Что же касается потребителей, то они сегодня во всех возрастных группах отдают предпочтение спортивной одежде и здоровому образу жизни, при этом двое из трех клиентов-миллениалов и поколения Z носят спортивную одежду несколько раз в неделю, а среди последних 56 % считают фитнес практически обязательной составляющей своей жизни. Но и поколение их родителей тоже начинает следить за здоровьем. Кроме того, к 2030 году ожидается, что рост глобального сектора спортивного туризма составит 18 % – и это не может не повлиять на подъем продаж в этом сегменте. Так что потенциал отрасли далеко не исчерпан, главное – правильно определить стратегию и тактику.

Подписывайтесь на наши соцсети:

вконтакте: https://vk.com/lp_magazine

телеграм: https://t.me/lpcourier

Несмотря на стремительное развитие и повсеместное внедрение цифровых технологий в сфере печати по ткани, трафаретная печать не сдает позиций и до сих пор остается очень востребованным и популярным направлением. Бренд M&R хорошо известен на российском рынке трафаретной печати на текстиле среди компаний, занимающихся изготовлением одежды, брендированием изделий из текстиля, рекламно-производственных и сувенирных производств. Обогатившись новыми передовыми технологиями, сейчас компания возвращается в Россию в обновленном качестве, и в этом смогли воочию убедиться посетители выставки «ИНЛЕГМАШ-2025».

Читать далее »

Авторы изделий легкой промышленности, дизайнеры, производители одежды и обуви часто сталкиваются с копированием своих работ, встречают изделия по похожим или даже идентичным лекалам на сайтах известных маркетплейсов. Охраняются ли лекала в качестве объектов авторских прав и как складывается по этому вопросу судебная практика? Об этом и поговорим в настоящей статье.

Читать далее »

В последнее время мы не раз писали о производителе трикотажного полотна – компании «ДИЛАН-ТЕКСТИЛЬ» и тех шагах, которые она делает, чтобы клиентам было еще комфортнее и интереснее с ней работать. Это и разработка новых материалов, и демонстрация возможностей произведенного в России трикотажа за счет сотрудничества с дизайнерами, и многое другое. О том, какие новшества «ДИЛАН-ТЕКСТИЛЬ» привносит в работу сейчас, мы поговорили с генеральным директором компании Ферхатом Денизом и начальником отдела снабжения Эльвирой Крыловой.

Читать далее »