Индустрия спортивной одежды: взгляд изнутри

Объёмы производства спортивной одежды и одежды для фитнеса растут из года в год. В период с 2010 по 2020 годы крупные сетевые ритейлеры спортивной одежды показывали двукратное увеличение продаж. Самые радужные прогнозы показывают рост размеров рынка к 2026 году до 600 млрд долларов США, по более реалистичные - до 440. В 2020 году размеры рынка спортивной одежды оценивались в 353,5 млрд долларов США (Источник: Statista, актуальные данные на март 2021 года). Но что за этим стоит, какие процессы управляют развитием сегмента?

Главной питательной средой для роста индустрии спортивной одежды являются потребители, заботящиеся о своём физическом здоровье, которые ищут подходящее снаряжение и оборудование для своей физической активности. В дополнение к этому, почти 65 % потребителей сообщили, что носят спортивную одежду в повседневной жизни. Это связано с популярностью спортивного стиля уличной одежды. В Соединенных Штатах женская спортивная одежда приносит большую часть всех доходов от продаж. В 2020 году продажи женской спортивной одежды принесли 39,43 миллиарда долларов США, что больше, чем мужская и детская спортивная одежда вместе взятые. Прогнозируется, что эта тенденция сохранится в течение всех 2020-х годов.

Объёмы производства спортивной одежды и одежды для фитнеса растут из года в год. В период с 2010 по 2020 годы крупные сетевые ритейлеры спортивной одежды показывали двукратное увеличение продаж. Самые радужные прогнозы показывают рост размеров рынка к 2026 году до 600 млрд долларов США, по более реалистичные - до 440. В 2020 году размеры рынка спортивной одежды оценивались в 353,5 млрд долларов США (Источник: Statista, актуальные данные на март 2021 года). Но что за этим стоит, какие процессы управляют развитием сегмента?

Соединенные Штаты являются крупнейшим потребителем мировой индустрии спортивной одежды. Ожидается, что к 2025 году отрасль будет генерировать более 95 миллиардов долларов только в Соединенных Штатах. С большим отрывом, по сравнению с другими брендами спортивной одежды, Nike и Adidas имеют самый высокий доход от продаж. В 2019 году индустрия спортивной обуви в США принесла 14,7 миллиарда долларов, из них Nike принадлежит почти половина доли рынка.

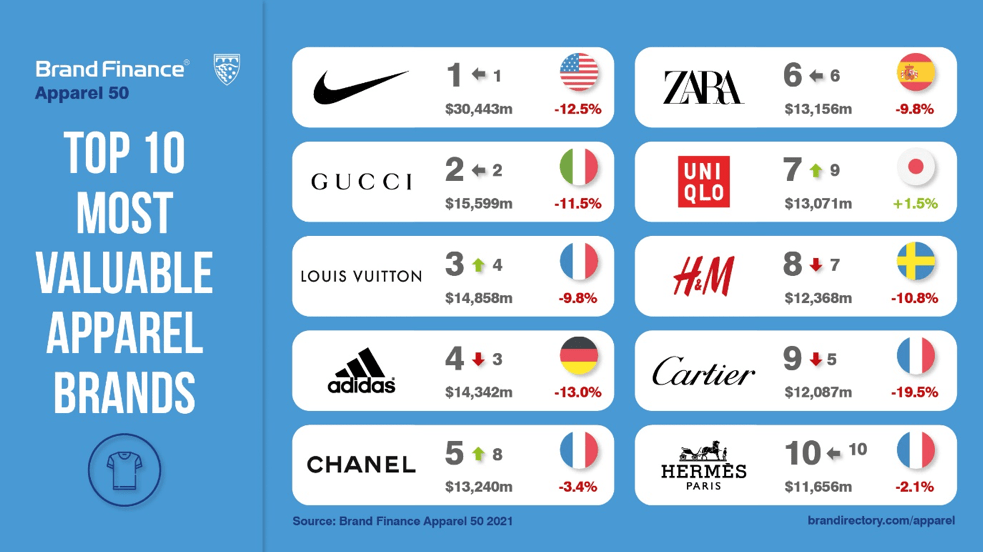

Nike сохраняет за собой звание самого известного в мире бренда одежды седьмой год подряд. Несмотря на снижение стоимости бренда на 13 % до 30,4 млрд долларов США, он по-прежнему значительно опережает Gucci (занявший второе место, со стоимостью бренда в 15,6 млрд долларов США, что на 12 % меньше, чем в 2020 году).

Основанная в 1988 году для решения проблемы занятости населения на местном уровне, сегодня Shenzhou international является крупнейшим ОЕМ-производителем одежды в мире.

У большинства потребителей «ОЕМ»-производитель ассоциируется с китайской компанией Foxconn и тем более не понятен бизнес ОЕМ в производстве текстиля и одежды, поэтому вдвойне интересен путь Shenzhou International.

В 90-е годы прошлого века прибыль от производства детской японской одежды была очень высокой, но и требования к качеству выше. Такие показатели, как остатки формальдегида, качество материала, стойкость цвета и т. п. намного превышали отраслевые. В 1997 году малоизвестная компания Uniqlo разместила свой первый заказ на 350 000 изделий, который нужно было выполнить за 20 дней. Выполнение заказа точно в срок позволило привлечь к сотрудничеству не только Uniqlo, но и другие японские бренды.

После тщательной проверки своих поставщиков и выхода на фондовый рынок Гонконга, Shenzhou International стала крупнейшим поставщиком трикотажа в Китае и постепенно смогла завоевать доверие таких брендов, как Nike, Adidas и Puma. С 2005 по 2009 год доля спортивной обуви и одежды в выручке увеличилась с 9 % до 42 %, а доля одежды для японского рынка снизилась с 81 % до 53 %

В 2008 году финансовый кризис повлёк реформу в швейной промышленности, и к 2012 году компания сформировала устойчивую структуру из четырёх брендов (Uniqlo, Nike, Adidas и Puma).

В этом году произошло еще одно важное для компании событие: Nike договорились со своим старым тайваньским партнёром, - компанией Fengtai, - начать массовое производство верха Flyknit для своей обуви. Fengtai для старта купили 150 вязальных машин, но, как и сам Nike, они сильно сомневались в рыночных перспективах Flyknit. Поскольку технология Flyknit требует специального оборудования, а готовый продукт можно использовать только в обуви Nike, тайваньский партнёр, оценив все риски, отказался от заказа. Уход Fengtai позволил Shenzhou International воспользоваться ситуацией. Инвестировав почти 700 миллионов юаней и закупив один за другим 2000 комплектов оборудования, они смогли забрать все заказы.

Опираясь на эту технологию, Nike за полгода заработала 650 миллионов долларов. С 2012 по 2016 год доля заказов Flyknit в выручке Shenzhou International увеличилась с 2 % до 6 %. С помощью Flyknit Shenzhou International успешно получила приоритетное право на поставки Nike, выручка выросла с 2,48 миллиардов юаней в начале листинга в 2005 году, до 23 миллиардов в 2020, при этом среднегодовой совокупный темп роста составлял более 16 %.

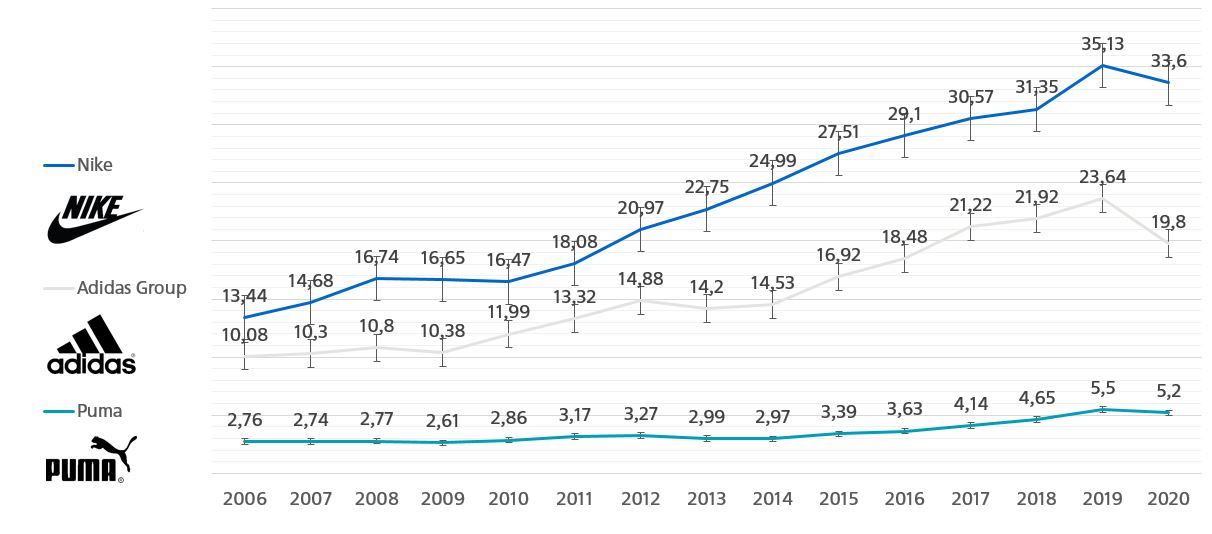

Мировая выручка Nike, Adidas и Puma с 2006 по 2020 годы, в миллиардах евро (Источник: Statista, актуальные данные на март 2021 года).

Мировая выручка Nike, Adidas и Puma с 2006 по 2020 годы, в миллиардах евро (Источник: Statista, актуальные данные на март 2021 года).

В швейной промышленности есть три больших рынка: быстрая мода, предметы роскоши и спортивная одежда. Для производственной площадки это три совершенно разных стратегии и логики развития.

1) Быстрая мода - это много дизайнов, стилей, быстрых новых продуктов и высокий оборот. Суть заключается в краткосрочной пропускной способности фабрики, а не в погоне за качеством продукции и масштабами производства одной категории.

2) Роскошь и быстрая мода диаметрально противоположны, первая полагается на сложность мастерства и дефицит предложения.

3) Разница между спортивной одеждой и быстрой модой заключается в том, что спортивная одежда полагается на функциональность, для того чтобы попасть в премиум сегмент, продлевая при этом жизненный цикл продукта. Таким образом, основная ценность производства заключается в крупносерийном производстве, высокоуровневых исследованиях и разработках.

Стремление людей к моде отличается, но их понимание «мягкости» и «дышащих свойств» может быть достигнуто путем поиска точек соприкосновения с сохранением различий. Таким образом, и куртка Napapijri и штаны для йоги Lululemon, остаются бестселлерами. Фабрика спортивной одежды может создать технический шедевр и получить власть на переговорах. По сравнению с быстрой модой и предметами роскоши преимущества OEM-производителей спортивной обуви и одежды очевидны: поскольку спортивная обувь и одежда ориентированы на функциональность, жизненный цикл продукта является длительным, а это означает, что масштабы заказов на отдельные продукты очень велики. С другой стороны, структура рынка спортивных брендов чрезвычайно стабильна. Что еще более важно, за последнее десятилетие спортивные бренды стали самым быстрорастущим сегментом рынка.

Примерно в 2003 г. Shenzhou International начала переходить от OEM-производства товаров для отдыха к OEM-производству спортивной обуви и одежды. В 2006 году получила лицензии на тестирование тканей и одежды от Nike, Adidas и Puma, и одна за другой были запущены специализированные мастерские. Сегодня спортивная обувь и одежда приносят более 70 % выручки.

Преимущество топовых брендов в том, что они обычно составляют производственные планы на 3-5 лет вперед, а производитель в это время инвестирует в строительство заводов и покупку оборудования, формируя двусторонние обязывающие отношения на основе продаж. Бренд пользуется комплексным обслуживанием от дизайна и разработки до производства, и он может держать свои наработки в секрете от конкурентов.

Производственная цепочка спортивной обуви и одежды чем-то похожа на производственную цепочку бытовой электроники: бренды строго оценивают поставщиков, и этот процесс обычно занимает год. На отбор от квалифицированных поставщиков до основных поставщиков уходит в среднем от 5 до 6 лет. Как только поставщик становится основным, это означает, что устанавливаются двусторонние обязательные отношения совместных исследований и разработок.

Еще одна тенденция на рынке спортивной обуви и одежды в последние несколько лет заключается в том, что в целях снижения затрат на управление цепочками поставок бренды направляют все больше и больше заказов основным поставщикам. Возьмем, к примеру, компанию Nike: число ее поставщиков одежды сократилось с 430 в 2013 году до 329 в 2019 году, а на пятерку ведущих поставщиков приходится почти половина заказов.

Быстрая мода приносит высокие оборотные деньги, предметы роскоши — редкие деньги, а спортивная обувь и одежда — функциональные деньги. Только спортивные бренды могут оставить достаточно «пространства с высокой добавленной стоимостью» для производственных площадок. По сравнению с предметами роскоши и быстрой модой, ядро дифференциации продуктов спортивных брендов часто заключается в функциональности тканей и в некоторой степени в дизайне, но не в акценте на пошив. Таким образом, крупные бренды имеют свои собственные сокровища в области тканей: запатентованная технология быстрого впитывания Dri-FIT от Nike, технология рассеивания тепла на 360 градусов Climacool от Adidas, воздухопроницаемая и гигроскопичная ткань из полиэфирного волокна AIRism от Uniqlo и эксклюзивное эластичное нейлоновое волокно Luon от Lululemon. Иными словами, в цепочке производства звеньями, которые могут позволить производителям формировать технические барьеры и обеспечить наибольшую прибыль, являются ткань и печать.

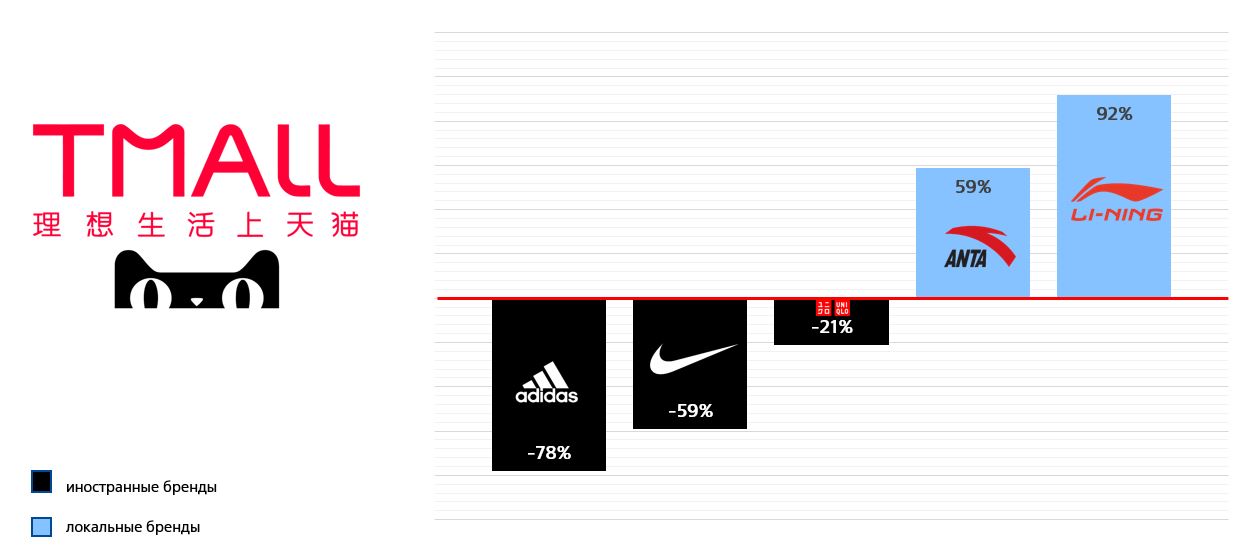

Несмотря на то, что Shenzhou International имеет в своём арсенале принтер Nassenger от Konica Minolta для прямой цифровой печати на текстиле, основная доля производимой продукции выпускается в соответствии с требованиями брендов в чёрном и сером цветах. Этим умело пользуются локальные бренды Китая. Поэтому можно говорить о том, что падение продаж в оффлайн связано с пандемией, но отсутствие роста в онлайн связано во многом с гибкостью подхода местных брендов. Анализ Morningstar Inc. в апреле 2021 года чётко обозначил позицию Li-Ning и ANTA на местном рынке.

Процент изменения продаж на крупнейшей онлайн площадке по продаже спортивной одежды в Китае - TMall (Источник: анализ Morningstar Inc., апрель 2021)

Немного о локальных брендах Китая:

Местные бренды не были ограничены договорными обязательствами и поэтому начали активно использовать в своей одежде яркие принты и материалы на основе полиамида. Shaoxing Qianyong Textile печатала полиамидное полотно для производства одежды сборной Китая на зимней олимпиаде в Пекине под крой на принтерах Nassenger 10 (Konica Minolta).

В конце 2020 года в Китае приняли стратегию развития страны на ближайшие 5 лет. Большая часть этого документа связана с текстильной промышленностью: использование новых материалов, в том числе на основе полиэфира и полиамида, модернизация аналоговых производств, использование прямой цифровой печати на основе реактивных, кислотных и дисперсионных красителей, внедрение IoT и работа с большими базами данных, максимальное количество продуктов без авторского права и многое другое. Стратегическому развитию государства на базе текстильной отрасли отведено около сотни страниц этого документа (о нем я упоминал в своём интервью в журнале «Легкая промышленность. Курьер» № 3 за 2020 год). Многое из этого уже реализовано в Китае, но также может быть реализовано и в России. Например, использование материалов на основе полиамидных волокон. Совершенно недооценённый тип материала, при условии, что есть производители волокон и есть потребительский рынок (куртки на все сезоны, купальники, спортивная одежда, сумки и многое другое).

Понимаю, что создать комплексное производство с цифровой печатью не всем под силу и на это есть свои причины: в производстве одежды много не стандартизированных звеньев, управлять которыми экспоненциально сложнее. Существуют строгие условия доступа к производственным мощностям, а стоимость содержания водоочистных сооружений и других объектов превышает стоимость швейных цехов. Не все компании могут позволить себе такие огромные капиталовложения.

Суть вертикально интегрированного производства заключается в расширенном получении прибыли. Инвестиции в исследования и разработки тканей обеспечивают достаточный объем заказов для одного стиля, но, как только объём заказа утерян, легко попасть в ад нестандартизации. Истинный смысл промышленной модернизации заключается скорее в стабилизации звеньев с высокой добавленной стоимостью в производственной цепочке, а затем в обеспечении инновационного направления всей производственной цепочки. И во многом задача государства содействовать развитию таких предприятий.

Для написания статьи использовались материалы и данные от Statista, Morningstar inc., исследовательского института Yuan Chuan, Shenzhou International, Brand Finance Apparel.

Максим Максимов

руководитель текстильного департамента

Konica Mibolta

Развитие Арктической зоны для России - это стратегически важный и масштабный проект, которому уделяется сейчас особое внимание. Для освоения региона нужны немалые силы и разнообразные ресурсы, но главное - реализация проекта требует все большего присутствия людей в этом суровом регионе. Компания, которая много лет занимается созданием одежды и снаряжения для экстремальных условий и низких температур, не могла остаться в стороне и провела тематический форум на традиционном зимнем дилерском семинаре.

Читать далее »

Тридцать лет – это много или мало? Для человека это самый расцвет сил, уже есть знания, опыт, он может делать все быстро, умело, с максимальной отдачей. Для коммерческой организации в новой России это очень много. За эти годы произошло несколько экономических кризисов, случались и гиперинфляция, и падение курса рубля, и постоянные смены правил игры как внутри страны, так и в импортно-экспортных операциях. Выжили, как говорится, сильнейшие.

Читать далее »

В ходе круглого стола «Мембраны и мембранные ткани. Инновационные проекты российских производителей» прошедшей 17 - 19 января в Москве XIV выставки-презентации SPORT CASUAL MOSCOW участники обсудили преимущества мембранных тканей, специфику работы видов мембран при различном целевом использовании и в разных климатических зонах, проблемы тестирования мембран и мембранных тканей, а также причины потери тканью с мембранным покрытием своих свойств и способы этого избежать.

Читать далее »