Розничные продажи одежды в России

Розничный рынок одежды в России в 2025 году находится в стадии трансформации, что сопровождается изменениями потребительских моделей и перестройкой стратегий ключевых игроков отрасли. Если после 2022 года отечественные компании стремились занять высвободившиеся ниши на фоне ухода зарубежных брендов, то сейчас операторы пересматривают подходы к развитию, смещая акцент на оптимизацию бизнес-процессов и повышение эффективности продаж.

Розничный рынок одежды в России в 2025 году находится в стадии трансформации, что сопровождается изменениями потребительских моделей и перестройкой стратегий ключевых игроков отрасли. Если после 2022 года отечественные компании стремились занять высвободившиеся ниши на фоне ухода зарубежных брендов, то сейчас операторы пересматривают подходы к развитию, смещая акцент на оптимизацию бизнес-процессов и повышение эффективности продаж.

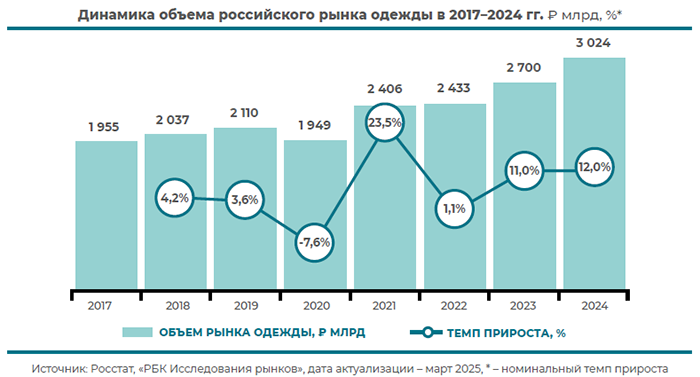

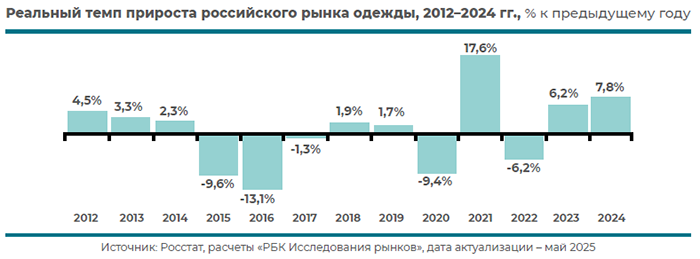

При этом рост рынка сохраняется: в 2024 году продажи одежды увеличились на 12 % и превысили ₽3 трлн, а в реальном выражении прибавили 7,8 %, продолжив положительный тренд предыдущего года. Значительную часть прироста обеспечил онлайн-сегмент, прежде всего маркетплейсы. Данный канал закрепляется в роли ключевого драйвера розничных продаж одежды, что усиливает конкуренцию за покупателя и вынуждает омниканальных ритейлеров корректировать модели развития. Параллельно сохраняется внимание компаний к диверсификации ассортимента и выходу в новые ниши и ценовые сегменты.

Один из заметных трендов российского рынка одежды в 2024–2025 годах – перераспределение спроса в более дорогой сегмент, что стало значимым драйвером его роста. Вопреки ожиданиям, инфляция сыграла второстепенную роль в увеличении розничных продаж: по данным Росстата, категория за год подорожала на 3,7 %. Оценки «РБК Исследований рынков», основанные на мониторинге цен на ведущих российских маркетплейсах, также подтвердили официальную статистику: рост цен на одежду в онлайн составил 5,6 % год к году.

В условии увеличения реальных располагаемых доходов россиян, фиксируемых Росстатом на уровне 7,3 % в 2024 году, фокус в потреблении одежды сместился на более дорогие и качественные изделия, а не на рост количества покупок. Особенно заметным это стало в сегменте e-commerce. По оценкам «РБК Исследований рынков», основанным на данных сервиса аналитики Moneyplace.io, в 2024 году средняя цена купленной в онлайне одежды выросла на 14,2 %.

Рост популярности более дорогих покупок фиксируют и маркетплейсы. Так, в Ozon отмечают увеличение числа клиентов со средним чеком выше ₽30 тыс. в 2,1 раза по сравнению с 2023 годом, что выше, чем в целом по категории. Более динамичные продажи в сегментах от среднего и выше отмечают и в компании Lamoda. Как рассказала «РБК Исследованиям рынков» Виктория Абдрашитова, управляющий директор по ритейлу и ассортиментной стратегии Lamoda: «Спрос в категории fashion продолжил смещаться в сторону среднего и премиального сегментов. Мы практически не работаем с низким ценовым сегментом, и спрос на него в целом остается невысоким. Динамика продаж четко показывает рост интереса к брендированному, трендовому и выверенному ассортименту - особенно в сегментах middle, middle+ и premium».

Тенденция миграции спроса в более дорогой сегмент не осталась незамеченной представителями рынка, отразившись на стратегиях компаний. Расширение премиального ассортимента стало одним из заметных направлений развития индустрии. Кроме этого, многие ритейлеры стремились удовлетворить высвободившийся спрос на более качественную и эксклюзивную продукцию, сформировавшийся после ухода ряда зарубежных брендов.

Так, в конце 2024 года бренд O'stin представил свою первую премиальную линию, в которой используются преимущественно натуральные материалы, такие как шерсть мериноса и ангора. Цены на изделия этой коллекции, как отмечалось, в среднем на 30 % выше основного ассортимента. Melon Fashion Group развивает свой новый бренд Idol в сегменте «доступный премиум», кроме этого, премиальные линейки появились у других брендов группы. Компания Gloria Jeans, традиционно ориентированная на массовый рынок, также запустила премиальную линию GJ Black. Премиальный детский ассортимент стал одним из фокусов развития для «Гулливер Групп». Компания запустила и протестировала премиальную линейку Gulliver Select и намерена продолжать усиливать это направление в 2025-2026 гг. Развитие в премиальном сегменте будет в фокусе и у бренда Lusio. Коллекцию Premium ритейлер запустил в конце 2024 года, получив хорошие результаты с точки зрения спроса у аудитории бренда. Поэтому в 2025 году компания продолжит развитие этого сегмента.

Рынок перестраивается и с точки зрения развития сетевой розницы. По оценкам «РБК Исследований рынков», за апрель 2024-март 2025 года число сетевых магазинов в сегменте сократилось на 1,7 %, опустившись до 20 999 торговых объектов. Тем самым, сетевой ритейл практически вернулся к историческому минимуму апреля 2023 года, когда был зафиксирован рекордный спад после ухода ряда крупных зарубежных сетей.

К 2025 году стратегии операторов сместились на оптимизацию и более продуманный подход к новым открытиям. В целом компании не намерены продолжать экстенсивный рост. И даже игроки, нацеленные на дальнейшее расширение розницы, говорят о довольно сдержанных планах по экспансии и выверенной стратегии подбора локаций. Чаще ретейлеры смотрят в сторону повышения эффективности работы действующих торговых точек или переносе их в более перспективные места и на большие площади.

Значительный вклад в формирование кризиса сетевой розницы вносит усиление конкуренции со стороны онлайн-канала. В условиях миграции спроса в интернет-магазины и в особенности на маркетплейсы активная экспансия физической розницы для игроков выглядит нецелесообразной.

При этом российские одежные ритейлеры доминируют на рынке. Совокупный размер розницы отечественных игроков достигает 17,4 тыс. торговых точек по состоянию на март 2025 года. У зарубежных операторов показатель почти в пять раз ниже: число иностранных магазинов одежды на российском рынке насчитывает 3,5 тыс. точек. Таким образом, после ухода ряда крупных иностранных сетей в 2022 году на рынке не появилось новых сильных игроков из других стран, а высвободившиеся ниши заняли преимущественно отечественные компании.

При этом российские одежные ритейлеры доминируют на рынке. Совокупный размер розницы отечественных игроков достигает 17,4 тыс. торговых точек по состоянию на март 2025 года. У зарубежных операторов показатель почти в пять раз ниже: число иностранных магазинов одежды на российском рынке насчитывает 3,5 тыс. точек. Таким образом, после ухода ряда крупных иностранных сетей в 2022 году на рынке не появилось новых сильных игроков из других стран, а высвободившиеся ниши заняли преимущественно отечественные компании.

С точки зрения финансовых показателей компаний в отрасли также идет перестройка и ротация лидеров. Несмотря на рост рынка одежды в денежном выражении, мнения игроков рынка о результатах 2024 года довольно неоднородны. Многие компании говорят о падении спроса, что обусловлено отсутствием роста в количестве приобретаемых изделий. Часть операторов продолжают испытывать сложности в связи с изменениями рыночной конъюнктуры. На это накладываются и другие барьеры, связанные с экономическими условиями, а также усиление конкуренции между игроками и перестройка стратегий ряда компаний в сторону оптимизации. С другой стороны, часть операторов, получивших в предыдущие годы стимул к развитию в условиях высвободившегося спроса, продолжают ориентироваться на расширение бизнеса и демонстрируют темп роста выше среднерыночного уровня. Но доля таких компаний невелика, тогда как подавляющее большинство крупнейших игроков показывают рост ниже среднего уровня по рынку.

В целом темп прироста совокупных выручек топ-50 крупнейших игроков остается не слишком динамичным. Тем не менее, по сравнению с 2023 годом этот показатель увеличился вдвое - с 5 % до 11 %.

В целом темп прироста совокупных выручек топ-50 крупнейших игроков остается не слишком динамичным. Тем не менее, по сравнению с 2023 годом этот показатель увеличился вдвое - с 5 % до 11 %.

Ускорение динамики крупнейших компаний может быть признаком будущего тренда к консолидации в индустрии. Этому процессу поспособствует закрепление на российском рынке одежды новой группы лидеров, финансовые показатели которых будут расти быстрее рынка. Так, в числе игроков, показавших наиболее динамичный рост выручки в 2024 году, - Lime, Melon Fashion Group, HENDERSON, «Стокманн». Операторы сумели эффективно воспользоваться открывшимися возможностями в условиях высвободившегося спроса после 2022 года и масштабировали бизнес, продолжив усиливать позиции и в прошедшем году. Выручки компаний выросли в разы выше среднего по рынку, показав темп прироста на уровне 23–66 %.

Подписывайтесь на наши соцсети:

Telegram: t.me/lpcourier

Лёгкая промышленность России сегодня переживает, пожалуй, один из самых непростых этапов своего развития. Всем участникам рынка видно, как нормативная база меняется, как появляются новые термины, вроде маркировки, уведомлений и комплаенса. Всё это создаёт вокруг отрасли атмосферу ожидания, словно мы стоим на пороге чего-то значимого. Что при этом делать, чтобы выжить и сохранить производственный персонал с производственными навыками - не очевидно и зачастую вовсе не ясно.

Читать далее »

В условиях стремительных изменений на рынке легкой промышленности успех предприятия всё чаще определяется не только качеством продукции, но и скоростью адаптации к новым вызовам. Сжатые производственные циклы, быстрый переход от одной коллекции к другой, рост конкуренции и постоянное давление на себестоимость требуют от бизнеса системного подхода к организации процессов. Сегодня недостаточно просто приобрести станки или найти поставщика ткани. Ключевым фактором становится выбор партнёра, способного предложить комплексное решение «под ключ». Компания «ПромЭксперт» может стать таким партнером, готовым делиться своим опытом по интеграции оборудования, сервиса, материалов и обучения в единую экосистему для клиентов.

Читать далее »

Швейное производство – это целый комплекс технологических операций, автоматизация которых (полная или частичная) позволяет выпускать изделия высокого качества, которого требует современный потребитель. Один из очень важных этапов изготовления швейной продукции, к которому прибегают еще очень многие фабрики, - это проектирование и изготовление аналоговых лекал, от точности которых зависят правильный крой, наилучшая посадка и внешний вид изделий (одежды, обуви, галантереи, чехлов), а от качества основы – срок активной службы шаблонов и продолжительность их архивного хранения.

Читать далее »